美國經(jīng)濟是在重走危機前的老路嗎

——可能不是。我們甚至該換個分析框架了

美國經(jīng)濟于2009年二季度擺脫危機,在西方經(jīng)濟體中率先實現(xiàn)經(jīng)濟復蘇。最新公布的一系列靚麗數(shù)據(jù)表明美國經(jīng)濟增長正漸入佳境,但對此輪復蘇是否是重回虛擬經(jīng)濟為主的舊模式,看法不一。下面我們來嘗試分析這一問題。

首先,一個基本問題是,或許我們使用的“虛擬經(jīng)濟-實體經(jīng)濟”這一框架就存在問題。按照這一框架,在2008年金融危機前,虛擬經(jīng)濟占了美國經(jīng)濟的大頭。而從2009年至今,美國經(jīng)濟形勢好轉,虛擬經(jīng)濟仍然在美國經(jīng)濟中占相當大的比重。因而,我們據(jù)此可能會得出結論,認為美國經(jīng)濟是在繼續(xù)危機前的老路。

虛擬經(jīng)濟與實體經(jīng)濟這種二分法雖然直觀、易于理解,但也給全面認識和深入研究經(jīng)濟發(fā)展形態(tài)帶來了困擾。困擾主要表現(xiàn)在兩個方面:一是沒有經(jīng)過嚴格的論證和明確的定義的虛擬經(jīng)濟和實體經(jīng)濟概念,令研究出現(xiàn)混亂。尤其是對虛擬經(jīng)濟概念的界定,不同人賦予虛擬經(jīng)濟不同的內涵,差異較大。自東南亞金融危機以來,這種混沌的爭論一直在持續(xù),至今沒有得出明確的結論。國內主流的觀點認為,虛擬經(jīng)濟一詞是從馬克思《資本論》中虛擬資本這個概念演繹而來的。馬克思將虛擬資本界定為以生息資本為基礎的、以有價證券形式存在的、能給持有者帶來收益的資本。但隨著金融市場的建立和發(fā)展,投資者持有有價證券不僅能夠從利息中獲得收益,還可以從價差中獲益,后者對投資者的吸引力更大。同時,隨著金融創(chuàng)新的發(fā)展,實物資本也可通過資產(chǎn)證券化的形式衍生為虛擬資本。顯見,概念的內涵和外延都已發(fā)生較大變化。

虛擬經(jīng)濟與實體經(jīng)濟的二分法帶來的另一個困擾是誤導社會對金融體系性質和功能的認識。在漢語中,“虛擬”一詞的含義是“虛的、虛構的、非實的”,明顯帶有貶義色彩,“虛擬經(jīng)濟”容易讓人聯(lián)系到“泡沫”、“不穩(wěn)定”等。“虛擬經(jīng)濟”容易讓人望文生義,以為金融體系不給整個經(jīng)濟體系和社會創(chuàng)造價值,只是單純地“以錢生錢”,給金融體系貼上不道德的標簽。因此,從一定程度而言,虛擬經(jīng)濟的提法會制約我們對金融體系與實體經(jīng)濟關系的本質認識。事實上,在現(xiàn)代經(jīng)濟體系下,虛擬經(jīng)濟與實體經(jīng)濟是血脈相融、不可分割。虛擬經(jīng)濟的兩個重要價值體現(xiàn)在:一是作為服務業(yè)的重要組成部分,直接貢獻實體經(jīng)濟產(chǎn)出;二是作為現(xiàn)代經(jīng)濟配置資源的核心,其高效運轉可以改善實體經(jīng)濟的投融資效率,促進經(jīng)濟更好地發(fā)展。金融危機的爆發(fā)根本原因不是虛擬經(jīng)濟本身,而是虛擬經(jīng)濟和實體經(jīng)濟的比例失調。

由于虛擬經(jīng)濟和實體經(jīng)濟的提法欠妥,以下我們將過去虛擬經(jīng)濟和實體經(jīng)濟所指稱的經(jīng)濟活動(不包括農業(yè)、傳統(tǒng)小服務業(yè)等)改以金融服務業(yè)和實體經(jīng)濟來分析。在概念邊界上,金融服務業(yè)包括銀行業(yè)、證券業(yè)、保險業(yè)和房地產(chǎn)業(yè)。實體經(jīng)濟包括從事耐用消費品生產(chǎn)的制造環(huán)節(jié),以及為制造環(huán)節(jié)服務的商務和輔助性服務。

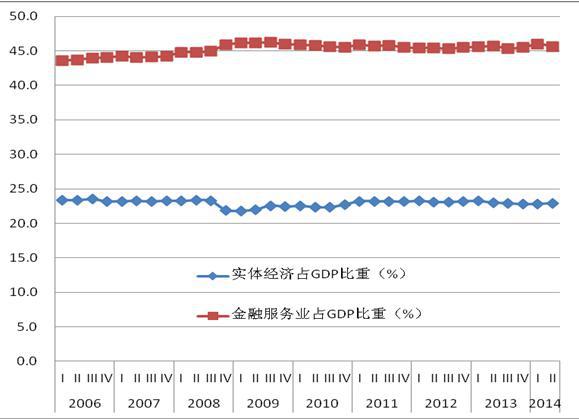

從圖一中2006年到2014年二季度35個季度的趨勢性走勢看,金融服務業(yè)在經(jīng)濟中的比重并未出現(xiàn)大的變動,似乎美國經(jīng)濟重新回到危機前的老路上,但實質上并非如此。

此輪經(jīng)濟危機中,美國政府與以往一個重要的政策不同點是,美聯(lián)儲通過大量非常規(guī)手段的運用,如量化寬松、扭曲操作、前瞻指引等手段,放松貨幣政策,向市場注入天量的流動性。在美聯(lián)儲極度寬松的貨幣政策下,美聯(lián)儲資產(chǎn)負債表從8600億美元急速膨脹到4.5萬億美元。圣路易斯聯(lián)邦儲備銀行估計,美國企業(yè)2011年支付的利息為1.34萬億美元,量化寬松政策令美國企業(yè)支付的利息較2007年減少了1.5萬億美元。從表一中可以看出,開閘放水,向市場注入巨額流動性,令美聯(lián)儲的資產(chǎn)負債表迅速膨脹。1998年美聯(lián)儲資產(chǎn)總額僅占GDP的5.1%,2011年已上升到15.1%。2011年之后,由于美聯(lián)儲又推出了第二輪和第三輪量化寬松政策,美聯(lián)儲資產(chǎn)總額占GDP的比重進一步上升。

在金融服務業(yè)和實體經(jīng)濟占GDP比重未發(fā)生明顯變化的表象之下,其實是美國經(jīng)濟結構正在發(fā)生深刻變化。表一清楚地表明,美國的金融服務業(yè)內部發(fā)生了結構性變化。金融業(yè)集中度由1998年的22.1%,上升到2011年的35.4%,但是金融業(yè)信貸量占其自身吸收的存款的比重從1998年的78.1%,降至2011年的63.4%,銀行表外業(yè)務收入占收入的比重也由42.4%降至36.6%,表現(xiàn)出較為明顯的去杠桿化。

轉載請注明:北緯40° » 美國經(jīng)濟是在重走危機前的老路嗎?

”IM-SHORAD.jpg&h=110&w=185&q=90&zc=1&ct=1)